新NISAは1800万円までが非課税となる、個人投資家にとってはまさに夢のような制度ですよね。

新NISAは1800万円までが非課税となる、個人投資家にとってはまさに夢のような制度ですよね。

証券会社をどこにするか、すでに試案を巡らしている方もいらっしゃるかもしれません。

でもね。

新NISA口座を作ったら、たぶんその証券会社に大量のお金を預けることになりますよね。

だから、その証券会社が潰れたら大変なことになってしまうって、思いませんか?

というわけで今回は、新NISAで口座開設する証券会社は、よく選んだ方が良いかもしれない・・というテーマで記事を書きました。

証券会社が潰れても、本当に安心・・なのでしょうか?

分別保管の原則

証券会社は顧客の試算と証券会社の試算を分けて管理しなければならないことになっています。

要するに金庫を分けておくということですね。

これならば証券会社がたとえつぶれてしまっても、資産は分別管理されているから安心です。

みたいな説明はよく見ます。

でも、ほんとうに大丈夫なのでしょうか?

潰れそうになったら他人の資産に手を付けないでおけるのでしょうか。

人間、ヤバくなったら他人の資産に手を付けます。

横領とか、だいたいこのパターンじゃないですか。

競馬で借金して会社の金に手を出すとか・・

投資者保護基金の存在

そんなときのためにあるのが、投資者保護基金。

1000万円までは証券会社が使い込んでしまっても大丈夫。

ね、安心でしょ?

って思いますか?

正直全然足らないですよね。

新NISAの枠が1800万円なのに、投資者保護基金の補償は1000万円しかないの?

それで大丈夫なの?

そう思いますよね。

ちなみにアメリカは5000万円補償してくれるそうです。

さすが投資先進国アメリカ・・

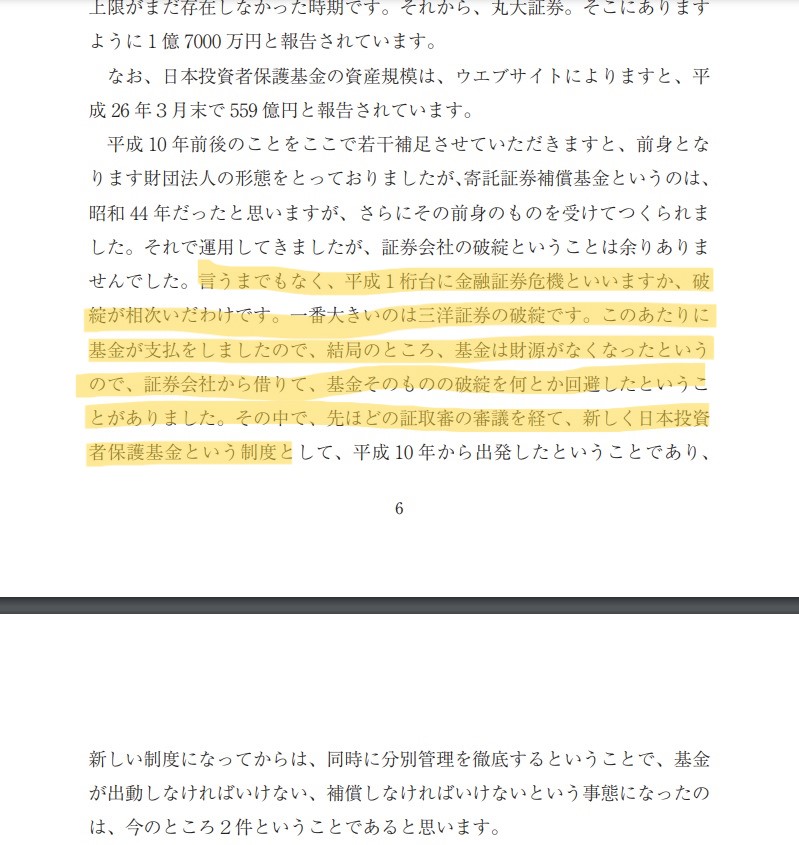

日本が1000万円になっているのは、平成1桁台のときに証券会社が潰れて基金自体も存続が危うくなり、現在のような「分別保管の原則」と「1000万円の保護」という形になったそうです。

平成10年のことだそうです。

バブルの後遺症半端ないね・・

https://www.jsri.or.jp/publish/record/pdf/047.pdf

投資者保護基金の補償事例

投資者保護基金が保証をした事例は過去2例あるそうです。

南証券 35億円補償 平成12年

丸大証券 1億7千万円補償 平成24年

2例とも分別保管がされていなかったそうです。

やっぱそういう事例って出てくるもんよね(;^ω^)

日本には250近くの証券会社があるそうですが、そのうちの2件と考えると、それなりに可能性はあることなんだろうなと思います。

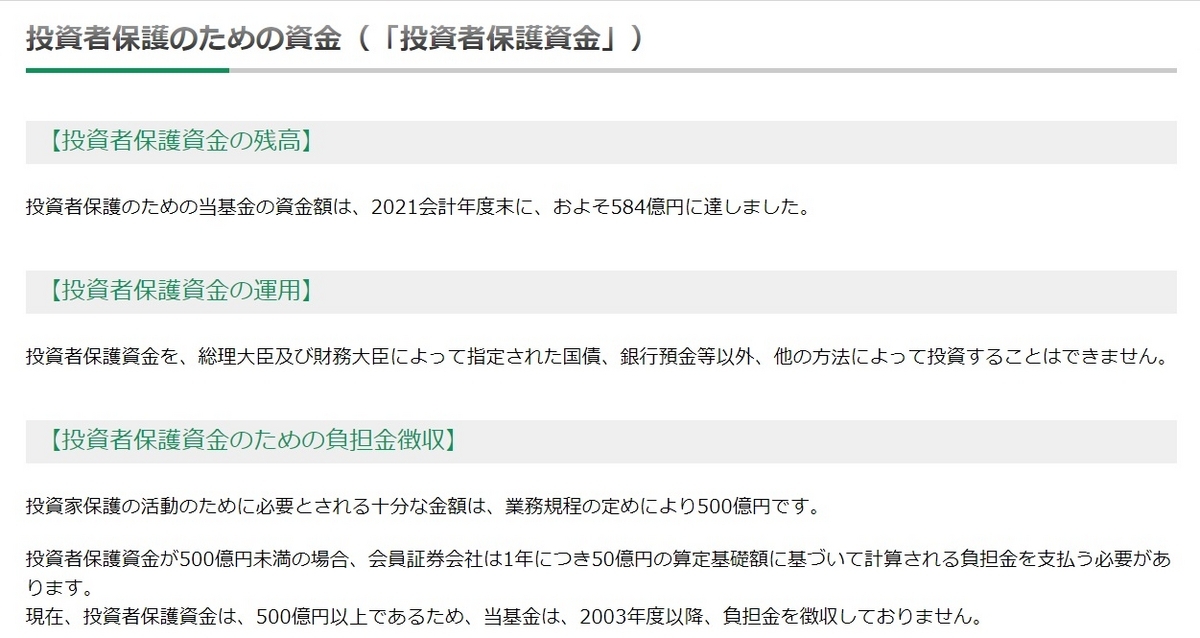

投資者保護基金の資産額

投資者保護基金がいくらお金を持っているのかについても調べて見ました。

調べたところ、584億円・・

すくなくね(;^ω^)?

5840人救済したら資金尽きるやん・・

ほんまに大丈夫なんかよと思ってしまった。

法律では500億で十分とされてるらしいけど、投資立国を目指すにはとんでもなく頼りない金額にかんじるのは自分だけでしょうか?

証券会社の格付けは大事

証券の分別保管と投資者保護基金について書いてきましたが、これは個人的な見解ですが、あまりあてにしすぎるのも良くないと思いました。

証券会社が破綻しても大丈夫です・・っていうのは、あくまで1000万円までだし、基金も潤沢にお金をプールしてるわけじゃないし、別に信用ならないと煽り散らかすことではないですが、かといって全幅の信頼を置いてよいものかどうかと言えば微妙じゃないでしょうか。

というわけで、証券会社(特に多くのお金を預けるメインの証券会社)は、ある程度格付けの高いところにしといた方が無難でしょうね。

最後になりましたが、ネット証券各社の格付けについて調べてみましたので掲載しておきます。

(2023年6月時点のものです 格付会社JCR)

SBI証券 A

楽天証券 A

AUカブコム証券 AA-

マネックス証券 BBB+

※証券会社を選ぶ際にはご自身でもよくご確認の上自己責任でお願いします※